Πλεόνασμα φαίνεται να καταγράφει η αποδοτικότητα των ιδίων κεφαλαίων για τις εισηγμένες στο Χρηματιστήριο Αθηνών.

Οι διοικήσεις αποδεικνύεται ότι, παρά τις κατά καιρούς προκλήσεις αλλά και τις εξωγενείς απειλές, γνωρίζουν πώς να χρησιμοποιούν και να αξιοποιούν τα επενδεδυμένα χρήματα των μετόχων, φέρνοντας ένα κερδοφόρο αποτέλεσμα στο τέλος της χρονιάς.

Δεν είναι τυχαίο ότι για τη χρήση του 2025 η απόδοση των ιδίων κεφαλαίων υπολογίζεται στο 12,6%, παραμένοντας σταθερά σε διψήφια ποσοστιαία επίπεδα. Πρόκειται για μια επίδοση αρκετά ικανοποιητική, επιβεβαιώνοντας την ποιότητα των θεμελιωδών μεγεθών και την ελκυστικότητα των ελληνικών μετοχών, ιδίως όταν αυτές είναι συνεπείς ως προς την πολιτική των μερισμάτων.

Όλα τα παραπάνω απορρέουν από τον λεγόμενο δείκτη αποδοτικότητας των ιδίων κεφαλαίων (Return of Equities – ROE), ο οποίος προκύπτει από το πηλίκο της διαίρεσης μεταξύ της καθαρής κερδοφορίας και των ιδίων κεφαλαίων. Εάν, για παράδειγμα, τα ετήσια κέρδη ανέρχονται σε 100 ευρώ και τα ίδια κεφάλαια, δηλαδή τα χρήματα που έχουν επενδύσει οι μέτοχοι, υπολογίζονται σε 1.000 ευρώ, τότε αυτό μεταφράζεται σε δείκτη ROE 10% (100 / 1.000 = 0,1). Άρα για κάθε 1.000 ευρώ κεφαλαίων, η διοίκηση παράγει κέρδος 100 ευρώ.

Φυσικά, το συγκεκριμένο νούμερο, όπως συμβαίνει με όλους τους δείκτες εναλλακτικής μέτρησης, δεν πρέπει να αποκωδικοποιείται μονοδιάστατα, καθώς μπορεί να επηρεάζεται από έκτακτους παράγοντες (είτε θετικά, είτε αρνητικά). Ωστόσο, σε μεγάλο βαθμό έχει την ικανότητα να προσφέρει μια ασφαλή αξιολόγηση της χρήσης των διαθέσιμων χρημάτων.

Αφήνοντας τη θεωρία και επιστρέφοντας στην πράξη, το ποσοστό αποδοτικότητας των ιδίων κεφαλαίων ανέρχεται στο 12,6% για τις εισηγμένες της Αθήνας, λαμβάνοντας υπόψη τα μεγέθη του 2025, τα οποία αφορούν αποκλειστικά τους μετόχους των μητρικών εταιρειών. Παρότι υπάρχει μια μικρή υστέρηση σε σχέση με τη χρήση του 2024 (13,7%), η οποία αποδίδεται στη μεγαλύτερη αναλογικά αύξηση των ιδίων κεφαλαίων σε σχέση με την κερδοφορία, το γεγονός ότι το RΟΕ παραμένει «εύκολα» σε διψήφια επίπεδα συνιστά μια ευχάριστη είδηση. Άλλωστε, η αγορά συνηθίζει να αποδέχεται και χαμηλότερα ποσοστά, δηλαδή ακόμη και 7%, 8% ή 9%, ανάλογα με τη χρονική συγκυρία, τον κλάδο δραστηριοποίησης και τα υπόλοιπα χρηματοοικονομικά δεδομένα.

Φυσικά, στοίχημα των διοικήσεων είναι η θετική εικόνα να παραταθεί και στη χρήση του 2026, η οποία εξελίσσεται σε μια εμφανώς πιο απαιτητική χρονιά σε σύγκριση με το 2025, λόγω της γεωπολιτικής αβεβαιότητας στη Μέση Ανατολή. Η αύξηση του μεταφορικού και του ενεργειακού κόστους, σε συνδυασμό με μια ενδεχόμενη μείωση της ζήτησης, μπορούν να οδηγήσουν σε κάμψη της κερδοφορίας και κατ’ επέκταση σε επί τα χείρω μεταβολή της αποδοτικότητας των ιδίων κεφαλαίων.

Βέβαια, όπως όλοι οι αναλυτές συμφωνούν, το μέγεθος του τελικού λογαριασμού θα εξαρτηθεί από τη διάρκεια και την ένταση των επιπτώσεων της κρίσης. Τα οικονομικά αποτελέσματα του α’ τριμήνου, τα οποία δημοσιεύονται αυτές τις ημέρες, έχουν τη δυνατότητα να προσφέρουν μια πρώτη, ασφαλή «ματιά» στο μέγεθος της όποιας ζημιάς.

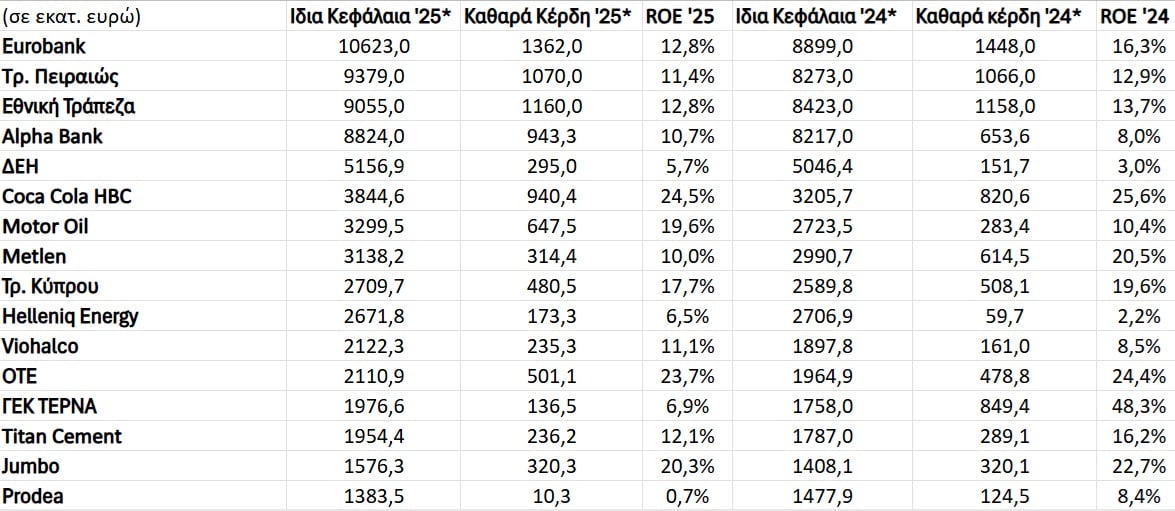

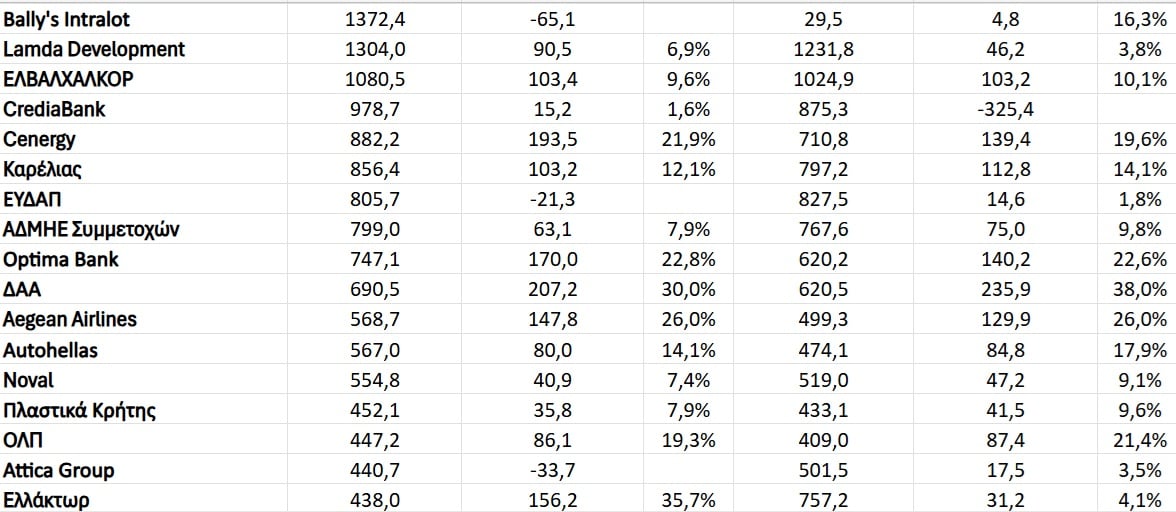

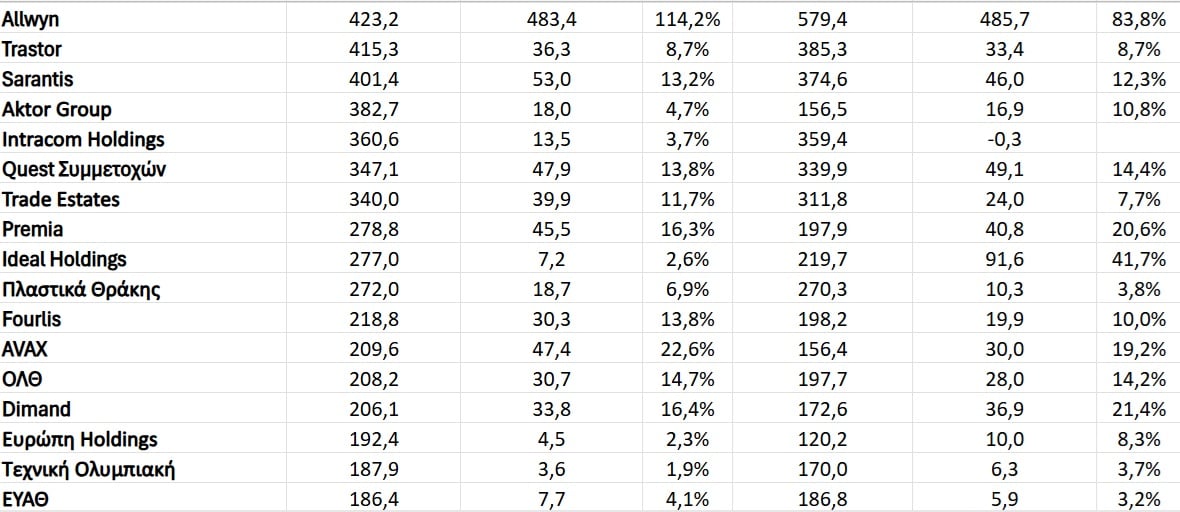

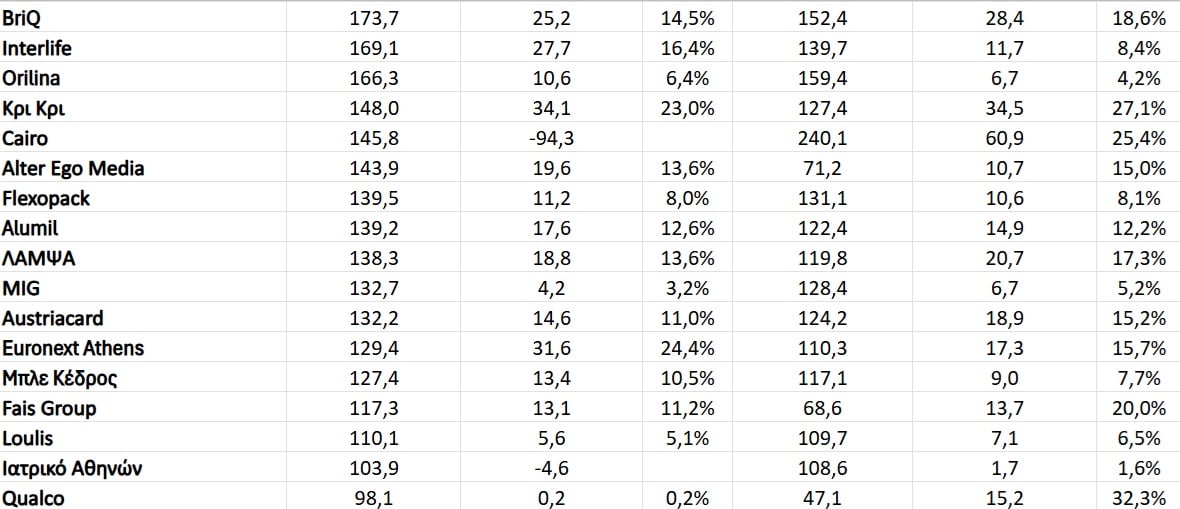

Σε κάθε περίπτωση, τα δεδομένα από την τελευταία ολοκληρωμένη οικονομική σεζόν, αυτή του 2025, δεν αφήνουν πολλά περιθώρια παρερμηνείας, αντανακλώντας μια ικανοποιητική χρήση των ιδίων κεφαλαίων από τις διοικήσεις, οι οποίες δείχνουν να αξιοποιούν με κερδοφόρο τρόπο τα χρήματα των μετόχων. Μάλιστα, από τον πίνακα της «Ν», ο οποίος συμπεριλαμβάνει τα ετήσια στοιχεία 143 εισηγμένων, προκύπτουν τα εξής ενδιαφέροντα συμπεράσματα:

• 56 εταιρείες εμφανίζουν δείκτη ROE ίσο ή άνω του 12,6%, δηλαδή έχουν απόδοση ιδίων κεφαλαίων ίση ή μεγαλύτερη από τον μέσο όρο της ελληνικής αγοράς.

• Η Allwyn έχει πρακτικά την καλύτερη απόδοση κεφαλαίων σ’ όλο το ταμπλό της Αθήνας, καθώς από κάθε 100 ευρώ ιδίων κεφαλαίων παράγει καθαρά κέρδη 114,2 ευρώ. Αυτή η εντυπωσιακή αναλογία προκύπτει, κατά κύριο λόγο, από τη μείωση των ιδίων κεφαλαίων και τη σταθεροποίηση της κερδοφορίας (σε σύγκριση με τη χρήση του 2024).

• Θεωρητικά, τη μεγαλύτερη απόδοση έχουν οι Μπήτρος Συμμετοχική και Δούρος με ποσοστό 1.035,1% και 195,5% αντίστοιχα. Ωστόσο, και στις δύο περιπτώσεις το υψηλό ROE συνιστά αποτέλεσμα της έκτακτης κερδοφορίας, η οποία με τη σειρά της απορρέει από το λογιστικό όφελος της αναδιάρθρωσης των δανειακών υποχρεώσεων -και όχι από τη βελτίωση της πραγματικής κερδοφορίας. Το ίδιο συμβαίνει και σε άλλες εταιρείες, όπως για παράδειγμα στην Ελλάκτωρ, η οποία ωφελείται από έκτακτα έσοδα που συνδέονται με την πώληση περιουσιακών στοιχείων.

• 63 εισηγμένες έχουν δείκτη ROE κάτω του 12,6%, γεγονός που σημαίνει ότι η απόδοση των ιδίων κεφαλαίων είναι χαμηλότερη του μέσου όρου της ελληνικής αγοράς. Βέβαια, αυτό είναι κατ’ ανάγκη αρνητικό ή δεν εκπέμπει αυτομάτως σήμα κινδύνου, καθώς αποδόσεις του 12%, του 11%, του 10%, του 9%, του 8% ή και του 7% μπορούν να θεωρηθούν απολύτως ικανοποιητικές και γίνονται αποδεκτές από την επενδυτική κοινότητα.

• Σε πιο δεινή θέση περιέρχονται 25 εισηγμένες (συμπεριλαμβάνονται στο σύνολο των «63» με ROE <12,6%), οι οποίες βλέπουν το ποσοστό απόδοσης να κατέρχεται του 5%.

• 24 εισηγμένες έχουν είτε ζημιογόνο καθαρό αποτέλεσμα είτε αρνητικά ίδια κεφάλαια. Επομένως, ο υπολογισμός του ROE αποδεικνύεται μη εφικτός.

Ας έχουμε υπόψη ότι οι επενδυτές οφείλουν να λαμβάνουν υπόψη ότι ο δείκτης ROE «διαβάζει» κυρίως το παρελθόν και όχι το μέλλον. Για παράδειγμα, δεν μπορεί να προσμετρήσει τα μελλοντικά κέρδη από μια μεγάλη επενδυτική κίνηση, η οποία πραγματοποιείται αυτήν την περίοδο. Σ’ αυτήν την περίπτωση «αναγκάζεται» να μαρτυρήσει ένα χαμηλό ποσοστό αποδοτικότητας ιδίων κεφαλαίων, παρότι είναι πολύ πιθανό αυτό να αλλάξει αισθητά τα επόμενα χρόνια. Έτσι, λοιπόν, εξηγείται το χαμηλό ROE σε διάφορες εισηγμένες, οι οποίες έχουν επενδύσει πολλά κεφάλαια (άρα έχουν υψηλό ποσό ιδίων κεφαλαίων), αλλά εξακολουθούν να έχουν χαμηλή κερδοφορία, περιμένοντας βελτίωση το προσεχές διάστημα.

naftemporiki.gr