Η φετινή έρευνα του Ινστιτούτου Μικρών Επιχειρήσεων της ΓΣΕΒΕΕ για το εισόδημα και τις δαπάνες διαβίωσης των νοικοκυριών, η 7η κατά σειρά, αποτελεί την 1η που διεξάγεται ύστερα από την ολοκλήρωση των προγραμμάτων δημοσιονομικής προσαρμογής της ελληνικής οικονομίας. Από τα ευρήματα της έρευνας καταγράφεται μια βελτίωση στους περισσότερους από τους δείκτες προσδιορισμού της κατάστασης των νοικοκυριών, γεγονός που ακολουθεί την γενικότερη βελτίωση που καταγράφουν οι κύριοι δείκτες της ελληνικής οικονομίας. Ωστόσο είναι εμφανείς οι επιπτώσεις από την 10ετή οικονομική κρίση και την πολιτική της εσωτερικής υποτίμησης που επιλέχθηκε ως μέτρο αντιμετώπισης της κρίσης χρέους της ελληνικής οικονομίας.

Με βάση τα βασικά ευρήματα για την έξοδο των νοικοκυριών από τον κίνδυνο φτώχειας απαιτούνται πολιτικές ενίσχυσης των εισοδημάτων τους, που σημαίνει, μεταξύ άλλων, ανάπτυξη της επιχειρηματικής δραστηριότητας, άρα δημιουργία νέων θέσεων εργασίας και νέου πλούτου.

Επισημάνσεις

Η πρόσφατη αύξηση του κατώτατου μισθού ανταποκρίνεται στην παραπάνω ανάγκη. Ωστόσο η αύξηση αυτή δεν θα έχει τα προσδοκώμενα αποτελέσματα εάν δεν συνοδευτεί με κάποια επιπρόσθετα μέτρα που: α) επηρεάζουν το τελικό καθαρό μισθό και β) επηρεάζουν την επιχειρηματική συμπεριφορά εν γένει.

Ωστόσο, σε κάθε περίπτωση η αύξηση του κατώτατου μισθού δεν επαρκεί για την ικανοποιητική αύξηση των εισοδημάτων και την δημιουργία ποιοτικών θέσεων εργασίας. Διαχρονικό ζητούμενο είναι η δημιουργία ενός φιλικού προς τις επιχειρήσεις περιβάλλοντος και η αποτελεσματικότερη αναδιανομή του παραγόμενου πλούτου. Η επιχειρηματική ανάπτυξη δεν μπορεί να συντελεστεί σε συνθήκες υπερφορολόγησης, έλλειψης χρηματοδότησης και υψηλού γραφειοκρατικού και διοικητικού κόστους συμμόρφωσης.

Επιπλέον, οι επιδοματικές πολιτικές που έχουν υιοθετηθεί (κοινωνικό μέρισμα, κοινωνικό εισόδημα αλληλεγγύης) αν και όπως φαίνεται από τα ευρήματα της έρευνας έχουν κατευθυνθεί προς τα νοικοκυριά που τα είχαν περισσότερο ανάγκη, δεν επαρκούν για να καλύψουν το εισοδηματικό χάσμα και παράλληλα προϋποθέτουν την δημιουργία υπερπλεονασμάτων για την εξεύρεση των σχετικών πόρων. Αυτό φαίνεται πως εξαντλεί συνολικά την ελληνική οικονομία και της αφαιρεί την όποια δυνατότητα δημιουργίας προϋποθέσεων βιώσιμης και μεσοπρόθεσμης ανάπτυξης.

Οι συντάξεις που τα τελευταία χρόνια έχουν λάβει χαρακτηριστικά στοιχεία υποκατάστατου κοινωνικής προστασίας για την αντιμετώπιση της φτώχειας, εάν δεν συγκρατηθούν μέσα από την διεύρυνση της ασφαλιστικής και φορολογικής βάσης, θα συμπιέζουν περαιτέρω τη δημοσιονομική πολιτική. Εάν συμπεριλάβουμε σε αυτά και το δημογραφικό πρόβλημα που επιδεινώνεται χρόνο με το χρόνο προδιαγράφεται μια ζοφερή κατάσταση.

Επιπλέον, η αδυναμία των ελληνικών νοικοκυριών να αποταμιεύσουν αντανακλά και τις χαμηλές τους προσδοκίες για το μέλλον, αφαιρώντας παράλληλα ένα μέρος των κεφαλαίων που χρειάζονται οι τράπεζες για χρηματοδοτήσουν την πραγματική οικονομία.

Επιπροσθέτως, στην έρευνα εισοδήματος καταγράφεται, αν και μειωμένο, ένα υψηλό ποσοστό υπερχρεωμένων νοικοκυριών που βρίσκονται σε αδυναμία πληρωμής, τόσο ως προς την εξόφληση των φορολογικών τους υποχρεώσεων όσο και ως προς τη δυνατότητα εξυπηρέτησης των τραπεζικών τους δανείων.

Το αποτέλεσμα αυτό είναι κυρίως προϊόν της πολιτικής εσωτερικής υποτίμησης, δηλαδή της μείωσης των εισοδημάτων χωρίς αντίστοιχη μείωση των φορολογικών ή/και δανειακών υποχρεώσεων.

Ωστόσο και δεδομένου ότι η συντριπτική πλειοψηφία των οφειλετών οφείλουν μικρά ποσά προς την φορολογική διοίκηση, ενώ η ολοκλήρωση των προγραμμάτων στήριξης αφήνει μεγαλύτερα περιθώρια άσκησης πολιτικής έχουν δημιουργηθεί οι προϋποθέσεις για την υιοθέτηση αποτελεσματικών μέτρων ρύθμισης οφειλών προς την εφορία και μέτρων για την προστασία της πρώτης κατοικίας.

Γενικά, η ολοκλήρωση των προγραμμάτων οικονομικής προσαρμογής και παρά τις πολυετείς δεσμεύσεις που ανέλαβε η χώρα, δίνει ένα περιθώριο προώθησης μιας περισσότερο ευέλικτης και προσαρμοσμένης πολιτικής στις ανάγκες των ελληνικών νοικοκυριών, σύμφωνα φυσικά με τις δημοσιονομικές δυνατότητες. Ωστόσο αυτό απαιτεί ένα πλαίσιο ευρύτερης συνεννόησης του πολίτικου προσωπικού της χώρας με στόχο την ενίσχυση και προώθηση της υγιούς επιχειρηματικότητας, στη βάση μιας ισχυρής αντιολιγοπωλιακής πολιτικής και ισότιμης συμμετοχής στην οικονομική ευημερία.

Τα κυριότερα συμπεράσματα της έρευνας

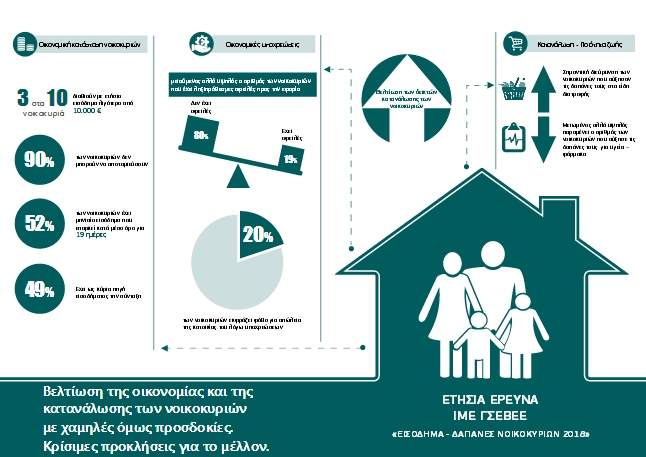

Περίπου 1 στα 3 νοικοκυριά (31,7%) δηλώνει ότι διαβιώνει με ετήσιο οικογενειακό εισόδημα που βρίσκεται στην κατώτερη εισοδηματική κλίμακα (έως 10,000€).

Το 43,9% των νοικοκυριών δήλωσε μείωση των εισοδημάτων το 2018 σε σχέση με το 2017, αλλά και ένα αυξανόμενο ποσοστό (48,9% έναντι 35,6% στην έρευνα 2017) δήλωσε σταθεροποίηση της εισοδηματικής του κατάστασης. Αύξηση του εισοδήματος δήλωσε το 7,1% των νοικοκυριών έναντι 2% της περσινής έρευνας εισοδήματος.

Ένα σταθερά υψηλό ποσοστό 61,1% δήλωσε ότι χρειάζεται να κάνει περικοπές για να καλύψει τις βασικές του ανάγκες.

Επιπλέον το 12,7% των νοικοκυριών δήλωσε ότι τα εισοδήματά του δεν επαρκούν για να καλύψουν ούτε τις βασικές τους ανάγκες.

Το σύνολο των κοινωνικών μεταβιβάσεων (συντάξεις και κοινωνικά επιδόματα) μειώνει το ποσοστό κινδύνου φτώχειας κατά 30,6 ποσοστιαίες μονάδες.

Το φαινόμενο της εισοδηματικής επισφάλειας εμφανίζεται σταθερά υψηλό, καθώς στο ενδεχόμενο μιας έκτακτης ανάγκης πληρωμής 500€, το 18,7% δηλώνει ότι δεν θα μπορούσε να την πραγματοποιήσει, ενώ το 45% θα κάλυπτε αυτή τη δαπάνη με μεγάλη δυσκολία.

Περισσότερο από 1 στα 2 νοικοκυριά δηλώνει ότι το μηνιαίο εισόδημα δεν επαρκεί για όλο τον μήνα. Για αυτά τα νοικοκυριά το μηνιαίο εισόδημα επαρκεί κατά μέσο όρο για 19 ημέρες.

Σταθερά συντριπτικό παραμένει το ποσοστό αδυναμίας αποταμίευσης, καθώς 9 στα 10 νοικοκυριά δήλωσαν ότι δεν καταφέρνουν να αποταμιεύσουν.

Οι προσδοκίες των νοικοκυριών για το νέο έτος παραμένουν αρνητικές, καθώς το 52% αναμένει επιδείνωση της οικονομικής του κατάστασης το 2019, το 33,9% εκτιμά ότι θα παραμείνει σταθερή, ενώ μόνο το 11,3% αναμένει βελτίωση των οικονομικών του.

Με βάση τα ευρήματα της έρευνας για 1 στα 10 (10,3%) νοικοκυριά η σύνταξη αποτελεί την κυριότερη και την δεύτερη κυριότερη πηγή εισοδήματος, ενώ για περίπου 2 στα 10 νοικοκυριά (21,5%) η σύνταξη αποτελεί την μόνη πηγή εισοδήματος.

Τα νοικοκυριά που δηλώνουν εισοδήματα από επιχειρηματική δραστηριότητα ως κύρια πηγή εισοδήματος παραμένουν σε πολύ χαμηλό ποσοστό (6,7%). Από την άλλη η μερική αύξηση του μεριδίου μισθών (40,1%) που καταγράφεται συνδέεται με την αύξηση της μισθωτής απασχόλησης.

Περίπου 2 στα 10 νοικοκυριά έχουν στην οικογένεια ένα τουλάχιστον άτομο σε ανεργία. Το ποσοστό της μακροχρόνιας ανεργίας ανέρχεται στο 70,2% του συνολικού αριθμού των ανέργων.

Το 18,9% των νοικοκυριών έχει ληξιπρόθεσμες οφειλές προς την εφορία. Το 44% αυτών των οφειλετών έχει υπαχθεί σε κάποια ρύθμιση, ενώ το 6,1% είχε αλλά την έχασε.

1 στα 5 νοικοκυριά εκτιμά ότι δεν θα μπορέσει να ανταποκριθεί στις φορολογικές υποχρεώσεις το 2019.

Περισσότερο από 1 στα 10 (12,9%) νοικοκυριά έχει καθυστερημένες οφειλές προς τις τράπεζες για το στεγαστικό του δάνειο, ενώ το 24,1% καταβάλει τις δόσεις του με κάποια καθυστέρηση.

Το 36,7% των νοικοκυριών δήλωσε ότι έχει δανειακές υποχρεώσεις προς τράπεζες (κάρτες δανείων, καταναλωτικά, στεγαστικά δάνεια). Από αυτά τα νοικοκυριά σχεδόν 1 στα 3 (27,7%) έχει ληξιπρόθεσμες οφειλές.

Αντίστοιχα 1 στα 3 (28,4%) νοικοκυριά δηλώνει ότι κατά το τρέχον έτος δεν θα καταφέρει να ανταποκριθεί στις οφειλές του προς τις τράπεζες.

Αύξηση, σημείωσε η χρήση του πλαστικού χρήματος για την κάλυψη των υποχρεώσεων των νοικοκυριών.