Σε δυσχερή θέση οι μικρές επιχειρήσεις

- Τετάρτη, 7 Σεπτεμβρίου, 2016 - 06:14

- / Eνημέρωση: 7 Σεπ. 2016 - 18:30

Απογοητευτικά τα οικονομικά στοιχεία για τις μικρές επιχειρήσεις καταγράφονται στην εξαμηνιαία έρευνα του Ινστιτούτου Μικρών Επιχειρήσεων της ΓΣΕΒΕΕ, στην οποία αποτυπώνονται οι τάσεις του οικονομικού κλίματος καθώς και η παρακολούθηση των βασικών δεικτών λειτουργίας των μικρών επιχειρήσεων κατά το 1ο εξάμηνο του 2016, ενώ παράλληλα επιχειρείται οικονομική πρόβλεψη για το 2ο εξάμηνο του 2016.

Η έρευνα έχει ως βασικό στόχο την αποτύπωση του οικονομικού κλίματος στις πολύ μικρές και μικρές επιχειρήσεις, στους κλάδους της μεταποίησης, του εμπορίου και των υπηρεσιών, που αποτελούν το 99,6% των επιχειρήσεων στην Ελλάδα.

Το ΙΜΕ ΓΣΕΒΕΕ από το 2009 ξεκίνησε αυτές τις έρευνες, οι οποίες αποτελούν το μοναδικό εργαλείο, σε πανελλαδικό επίπεδο, για την καταγραφή της κατάστασης και της πορείας του μεγαλύτερου τμήματος της πραγματικής οικονομίας στην Ελλάδα. Τα πρωτογενή δεδομένα οικονομικού και επιχειρηματικών προσδοκιών χρησιμοποιούνται από την Ευρωπαϊκή Ένωση των Μικρομεσαίων Επιχειρήσεων για την κατασκευή των δεικτών ευρωπαϊκού οικονομικού κλίματος και είναι συγκρίσιμα με τα στοιχεία άλλων χωρών της ΕΕ.

Αρνητικά συμπεράσματα

Τα συμπεράσματα της έρευνας αφορούν:

α) Στη γενική οικονομική κατάσταση των επιχειρήσεων, όπου διαπιστώνεται η διεύρυνση του χάσματος μεταξύ της συντριπτικής πλειοψηφίας των μικρών επιχειρήσεων και αυτοαπασχολούμενων και ενός μικρού σταθερού ποσοστού (που κυμαίνεται διαχρονικά στο 5-7%) που φαίνεται να μην επηρεάζεται από την κρίση.

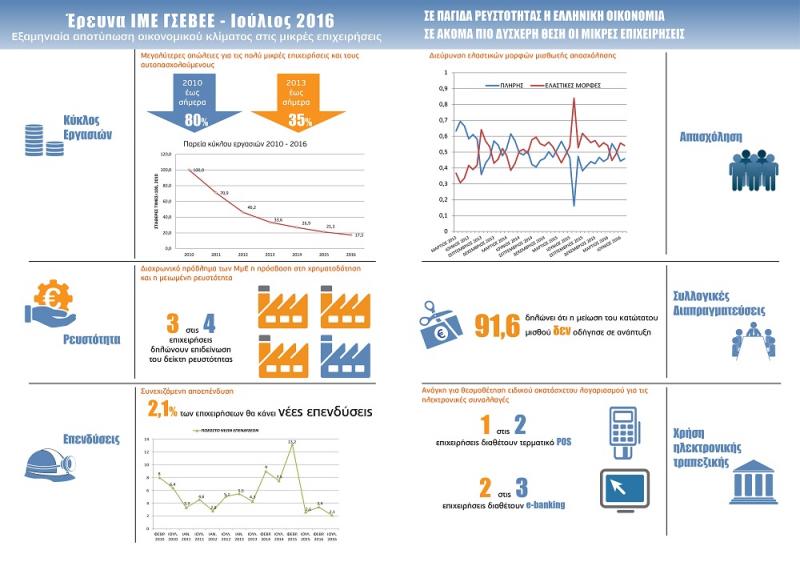

Στα επί μέρους πραγματικά μεγέθη των επιχειρήσεων, με τον δείκτη ρευστότητας να διατηρεί σταθερά υψηλά επίπεδα αρνητικών αποτιμήσεων (75,8%), τέτοια που να μην προοιωνίζεται μεσοπρόθεσμα την επενδυτική άνοιξη.

Ο μέσος όρος μείωσης του κύκλου εργασιών βαίνει μειούμενος στο 17,6% (από 20,6%), με τη μεγαλύτερη μείωση να καταγράφουν οι πολύ μικρές επιχειρήσεις και οι αυτοαπασχολούμενοι, ένδειξη συγκέντρωσης μεριδίων και τάσης ολιγοπώλησης της αγοράς, διαφορά που επιβεβαιώνει τη διεύρυνση του χάσματος μεταξύ μικρών και μεγαλύτερων επιχειρήσεων.

Οι προσδοκίες σχετικά με την πορεία των επιχειρήσεων το επόμενο εξάμηνο είναι αρνητικές, καθώς το 59,5% των επιχειρήσεων αναμένει επιδείνωση και μόλις το 8,5% βελτίωση.

Η τάση αποεπένδυσης και η μειωμένη ρευστότητα παγιώνεται ως ένα διαρθρωτικό χαρακτηριστικό της ελληνικής οικονομίας και συνεχίζει να τροφοδοτεί ένα νέο σπιράλ ύφεσης- αποεπένδυσης- υποαπασχόλησης των παραγωγικών συντελεστών.

β) Στην επιχειρηματική δραστηριότητα, όπου για πολλές επιχειρήσεις το ζητούμενο δεν είναι η ανάπτυξη τους, αλλά η όσο το δυνατό πιο ανώδυνη διάλυση και εκκαθάριση.

Το 42% των επιχειρήσεων θεωρεί αρκετά και πολύ πιθανό να κλείσει το επόμενο διάστημα (έναντι 52,2% του προηγούμενου εξαμήνου).

Εκτιμάται ότι η μείωση επιχειρήσεων το επόμενο εξάμηνο θα ανέλθει στις 18.100 και θα αφορά κυρίως τις πολύ μικρές επιχειρήσεις και τους αυτοαπασχολούμενους.

Ανάπτυξη μιας νέας εκδοχής δυϊσμού/ διχοτόμησης της αγοράς, μεταξύ επιχειρήσεων που γεννήθηκαν μέσα στην κρίση και προσάρμοσαν τα οικονομικά τους στοιχεία σε μια δύσκολη συγκυρία διατηρώντας χαμηλές προσδοκίες για το μέλλον, και εκείνων των επιχειρήσεων που προηγήθηκαν της κρίσης, οι οποίες αντιμετωπίζουν πλέον σοβαρά προβλήματα επιβίωσης και προσαρμογής στο νέο περιβάλλον.

Το επόμενο διάστημα αναμένεται κορύφωση του φαινομένου της αδήλωτης επαγγελματικής δραστηριότητας ή της παράκαμψης της ελληνικής φορολογικής διοίκησης μέσα από επιχειρηματικά σχήματα με έδρα στο εξωτερικό.

Τα πιθανά λουκέτα επιχειρήσεων, που βρίσκονται στο «κόκκινο» συνεπάγονται υψηλό κίνδυνο απώλειας 33.000 θέσεων συνολικής απασχόλησης (εργοδότες, αυτοαπασχολούμενοι, μισθωτοί).

γ) Στην απασχόληση-αγορά εργασίας, αναμένεται διεύρυνση του υψηλού ποσοστού των ευέλικτων μορφών απασχόλησης και υποκατάσταση θέσεων πλήρους απασχόλησης με αντίστοιχες μερικής απασχόλησης.

Η απώλεια θέσεων καταγεγραμμένης συνολικής απασχόλησης στις μικρές και πολύ μικρές επιχειρήσεις κατά το α’ εξάμηνο του 2016 ανέρχεται στις 4.200 (εκ των οποίων οι 2.500 ήταν μισθωτής απασχόλησης).

Συνολικά, αναμένεται να απολεσθούν 55.500 θέσεις απασχόλησης στις μικρές επιχειρήσεις στο επόμενο εξάμηνο.

Δυσκολία αντιμετωπίζουν οι μικρομεσαίες επιχειρήσεις στην έγκαιρη καταβολή των μισθών, με 4 στις 10 επιχειρήσεις να δηλώνουν ότι αντιμετωπίζουν προβλήματα έγκαιρης καταβολής μισθοδοσίας, ενώ το 28% των επιχειρήσεων δήλωσαν ότι έχουν μειώσει τις αποδοχές των υπαλλήλων στο προηγούμενο εξάμηνο.

δ) Στις υποχρεώσεις και τις οφειλές, όπου το υψηλότερο ποσοστό των επιχειρήσεων με καθυστερημένες οφειλές αφορά εκείνες με χρέη προς το κύριο ασφαλιστικό ταμείο των επαγγελματιών (ΟΑΕΕ, 28,3%).

Υψηλές παραμένουν οι ληξιπρόθεσμές οφειλές προς ΔΕΚΟ, καθώς πάνω από 1 στις 5 επιχειρήσεις δεν αποπληρώνει εγκαίρως, ενώ 1 στις 3 επιχειρήσεις οφείλει δάνεια στις τράπεζες.

Πάνω από 3 στις 10 επιχειρήσεις αναμένεται να μην είναι σε θέση να ανταποκριθούν στις φορολογικές και ασφαλιστικές υποχρεώσεις για το 2016.

ε) Στις ηλεκτρονικές συναλλαγές, όπου ο αριθμός των επιχειρήσεων που διαθέτουν τερματικά POS σε όλους τους κλάδους αυξήθηκε σε ένα χρόνο κατά 75%. Αντίστοιχα, 2 στις 3 επιχειρήσεις διαθέτουν λογαριασμούς ηλεκτρονικής τραπεζικής e-banking (αύξηση 37%).

Ανασταλτικοί παράγοντες προς την κατεύθυνση ευρύτερης υιοθέτησης των ηλεκτρονικών συστημάτων πληρωμών είναι η καθυστέρηση στην εφαρμογή του ακατάσχετου επαγγελματικού λογαριασμού, η ανυπαρξία θεσμικού πλαισίου για το ηλεκτρονικό εμπόριο, το υψηλό διοικητικό κόστος από την εισαγωγή συστημάτων ηλεκτρονικής τιμολόγησης, τα αυξημένα κόστη τραπεζικών προμηθειών.

στ) Στις εργασιακές σχέσεις, για τις οποίες αρνητικά αξιολογούν οι μικρές επιχειρήσεις τις μεταβολές που έχουν επέλθει στο θεσμικό πλαίσιο, με το 91,6% των επιχειρήσεων να δηλώνει ότι η μείωση του κατώτατου μισθού δεν επέδρασε ευεργετικά προς την κατεύθυνσης βελτίωσης/ αναδιάρθρωσης της οικονομίας.

Προτάσεις

Το ΙΜΕ ΓΣΕΒΕΕ εκτιμά ότι θα πρέπει να κινητοποιηθούν θεσμικά και ποσοτικά εργαλεία ενίσχυσης των επενδύσεων, όπως ο Αναπτυξιακός Νόμος και οι Δημόσιες Συμβάσεις, να αξιοποιηθούν στο ακέραιο οι διαθέσιμοι ευρωπαϊκοί πόροι με προγράμματα προσαρμοσμένα στην ελληνική οικονομία, να διαμορφωθεί ένα πλαίσιο ενίσχυσης της κοινωνικής συνοχής (βελτιωμένα προγράμματα ενίσχυσης απασχόλησης και μικρής επιχειρηματικότητας, με αποκατάσταση των συλλογικών διαπραγματεύσεων, κάλυψη αδύναμων ομάδων έναντι των κινδύνων φτώχειας), να διευρυνθούν οι ποιοτικές οδοί για την αξιοποίηση των συγκριτικών πλεονεκτημάτων που αναδείχτηκαν μέσα στην οικονομική συγκυρία (τουριστικό προϊόν, αγροτοδιατροφικό σύμπλεγμα, πράσινη ενέργεια). Ο αναπτυξιακός σχεδιασμός για την Ελλάδα του 2020 και η πολυθρύλητη παραγωγική ανασυγκρότηση δεν θα πρέπει να μετατραπεί σε προνομιακό πεδίο με αποκλειστικά ωφελούμενους ορισμένες ομάδες ειδικών συμφερόντων. Η απορρύθμιση των αγορών εργασίας, προϊόντος και υπηρεσιών δεν είναι αναγκαία, ούτε ικανή συνθήκη για τη βελτίωση των επενδυτικών επιδόσεων της χώρας, ούτε για την προσέλκυση άμεσων ξένων επενδύσεων. Η διεύρυνση του μεριδίου ευημερίας και ισότιμης συμμετοχής στην οικονομική ζωή είναι όρος υπέρβασης της κρίσης.

Παράλληλα, θα πρέπει να δοθούν οριστικές λύσεις για τις επιχειρήσεις που έχουν συσσωρεύσει σημαντικά χρέη, τόσο προς το δημόσιο όσο και προς τις τράπεζες. Η έκθεση των νοικοκυριών και των επιχειρήσεων ως προς τα κόκκινα δάνεια προσεγγίζει πλέον το 45%. Μέχρι σήμερα, δεν έχει αποσαφηνιστεί το τοπίο σχετικά με το προφίλ και τις δυνατότητες των οφειλετών. Η εφαρμογή του Κώδικα Δεοντολογίας των τραπεζών για τα κόκκινα δάνεια πρέπει να έχει αντιστοίχιση με τα χρέη των ιδιωτών προς το δημόσιο και πρέπει να αποσκοπεί στην ελάφρυνση των αδύναμων και τον περιορισμό των κατ’ επάγγελμα κακοπληρωτών. Η ομηρία από τα χρέη πρέπει να δώσει τη θέση της σε μια δεύτερη ευκαιρία, με ουσιαστική στήριξη όσων επιθυμούν να επιχειρήσουν ξανά.

- Εισέλθετε στο σύστημα ή εγγραφείτε για να υποβάλετε σχόλια

Διαβάστε ακόμα

- Εξαμηνία αποτύπωση, σε έρευνα του ΙΜΕ ΓΣΕΒΕΕ, του οικονομικού κλίματος στις μικρές επιχειρήσεις

29 Αυγ. 2019 - 6:25 - ΓΣΕΒΕΕ: Οι μικρές επιχειρήσεις χρειάζονται προσιτές τιμές ενέργειας, όχι επιδόματα

25 Απρ. 2025 - 19:35 - Απαιτείται λύση στο πρόβλημα των επιστρεπτέων προκαταβολών

8 Νοε. 2022 - 6:12 - 56% των επιχειρήσεων αναμένουν χειρότερο οικονομικό αποτέλεσμα το 2022 και 1 στις 4 αναμένει ζημιές

6 Ιουλ. 2022 - 6:22 - Εργαστήριο πρόγνωσης και παρακολούθησης αλλαγών στα επαγγέλματα

2 Ιουν. 2022 - 6:22